公司新闻

公司新闻 行业资讯

行业资讯 政策法规

政策法规2021-04

四川56个区县2020年经济财政债务大盘点

四川56个区县2020年经济财政债务大盘点,市州层面,攀枝花、眉山整体表现较好。

摘 要

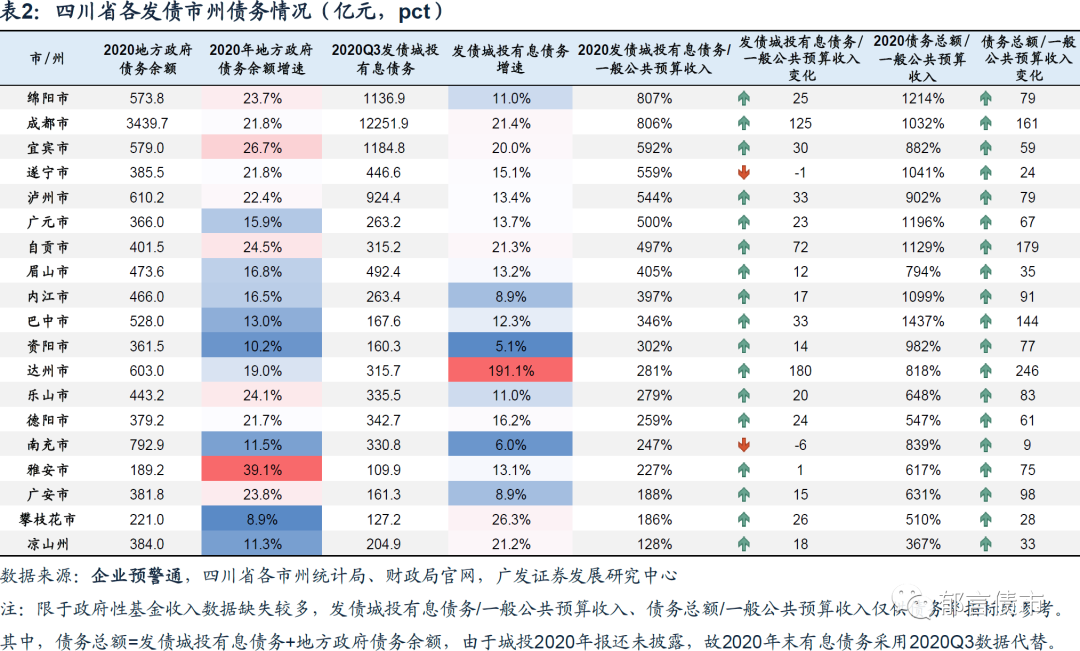

市州层面,攀枝花、眉山整体表现较好,攀枝花、眉山2020年一般公共预算收入增速超过8%,财政自给率分别排全省第三和第二。攀枝花财政收入结构较好,税收占比(70%)位列全省第二,债务负担相对较轻。南充、遂宁债务情况有所改善,2020年发债城投有息债务/一般公共预算收入均有所下降,并且债务总额/一般公共预算收入上升幅度在25个百分点以内(全省后2位)。

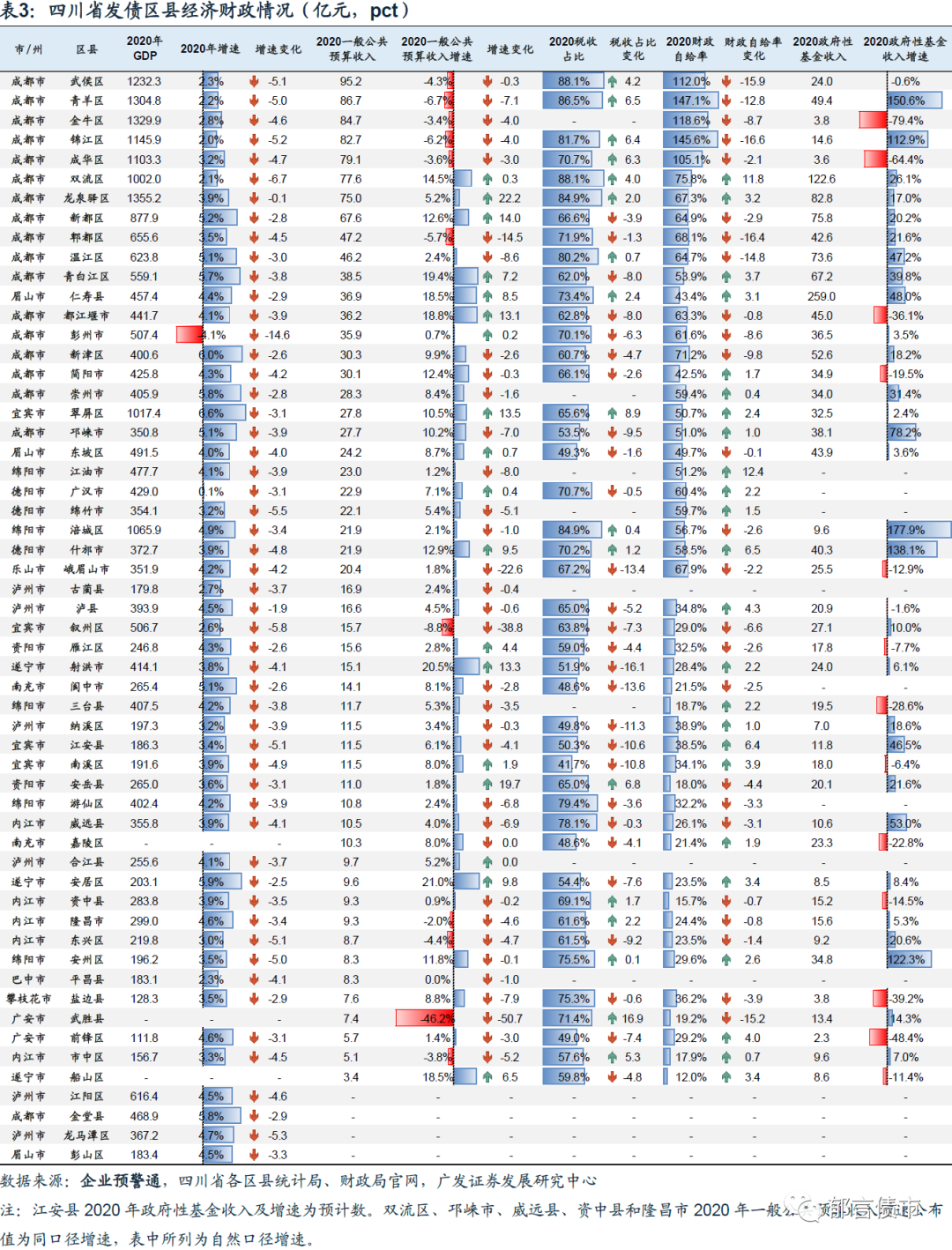

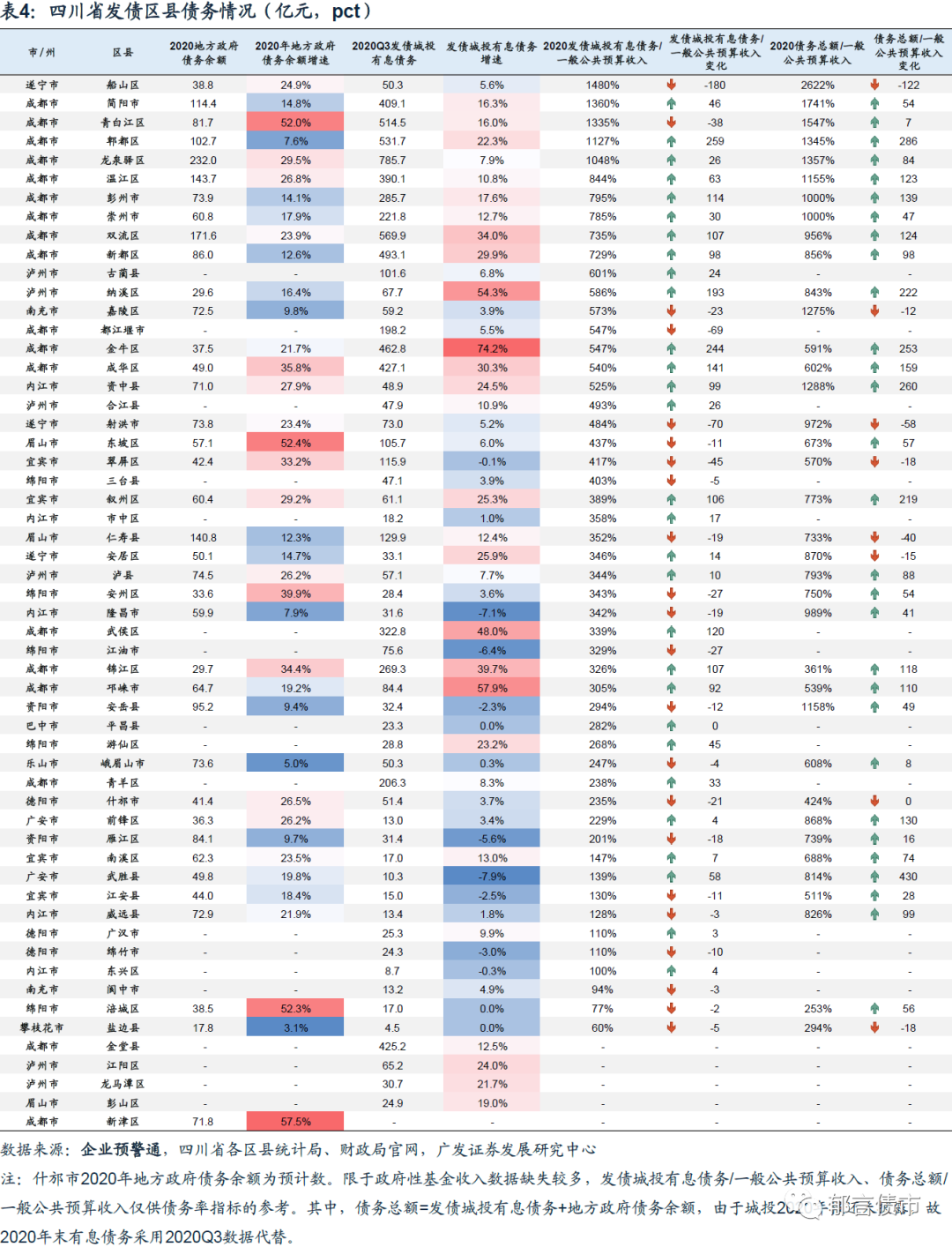

区县层面,宜宾翠屏区、德阳什邡市和眉山仁寿县综合表现较好,2020年一般公共预算收入增速均在10%以上,上升幅度超过8个百分点。其中翠屏区增速由负转正,财政收入结构也得到改善,税收占比较2019年提升8.9个百分点。遂宁船山区和射洪市债务负担有所减轻,其中船山区2020年发债城投有息债务/一般公共预算收入下降幅度为发债区县中最大,下降了180个百分点,射洪市下降了70个百分点。

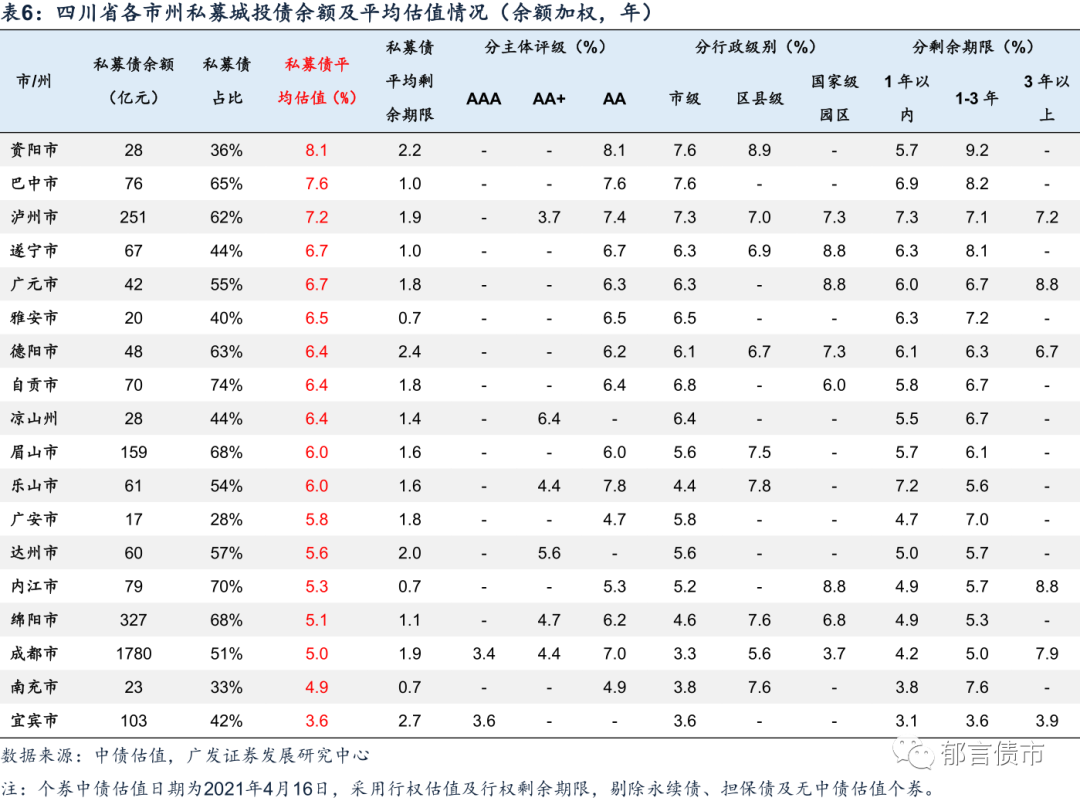

城投债估值方面,从公募债平均估值来看,宜宾、乐山、泸州和成都公募债平均估值相对较低,分别为3.8%、4.0%、4.0%和4.1%。巴中、遂宁和资阳公募债平均估值较高,分别为8.1%、7.8%和7.7%。区县级层面,成都武侯区、青羊区公募债平均估值较低,分别为3.5%和3.9%。

从私募债平均估值来看,宜宾、南充和成都私募债平均估值相对较低,分别为3.6%、4.9%和5.0%。资阳、巴中私募债平均估值相对较高,分别为8.1%和7.6%。区县级层面,成都武侯区、锦江区私募债平均估值较低,分别为3.8%和4.4%。

核心假设风险。经济财政好转不及预期。

1

攀枝花、眉山整体表现较好

市州层面,攀枝花、眉山整体表现较好,2020年一般公共预算收入增速均超过8%,较2019年分别上升6.0和2.5个百分点,财政自给率分别排全省第三和第二。并且,攀枝花财政收入结构较好,税收占比(70%)位列全省第二。从债务情况来看,攀枝花债务负担相对较轻,2020年发债城投有息债务/一般公共预算收入为186%,排全省倒数第二,较2019年上升26个百分点。眉山债务负担虽然处于全省中游水平,但2020年发债城投有息债务/一般公共预算收入上升幅度较小,仅为12个百分点。

南充、遂宁债务情况得到改善,2020年发债城投有息债务/一般公共预算收入,均有所下降,并且债务总额/一般公共预算收入上升幅度较小,在25个百分点以内(全省后2位)。财政方面,两市2020年一般公共预算收入增速较高,其中遂宁增速(15.4%)及上升幅度(6.9个百分点)均为全省第一,主要是非税收入增长较快所致。

2

哪些区县在改善?

区县层面,宜宾翠屏区、德阳什邡市和眉山仁寿县,综合表现较好,2020年一般公共预算收入增速均在10%以上,上升幅度超过8个百分点。其中翠屏区增速由负转正,财政收入结构也得到改善,税收占比较2019年提升8.9个百分点。从债务情况来看,3个区县2020年发债城投有息债务/一般公共预算收入均较2019年有所下降,其中翠屏区下降幅度较大,为45个百分点。什邡市债务压力较小,2020年债务总额/一般公共预算收入在500%以下,基本与2019年持平,在发债区县中排名倒数第四。

遂宁船山区和射洪市债务负担有所减轻,其中船山区2020年发债城投有息债务/一般公共预算收入下降幅度为发债区县中最大,下降了180个百分点,射洪市下降了70个百分点。这2个区县2020年一般公共预算收入增速均位居发债区县前列,其中射洪市2020年非税收入大幅增加,因此一般公共预算收入增速上升幅度也较大,超过13个百分点。

3

成都、宜宾平均估值较低,巴中、资阳平均估值较高

从各市州城投公募债平均估值来看,宜宾、乐山、泸州和成都公募债平均估值相对较低,分别为3.8%、4.0%、4.0%和4.1%。其中,成都经济财政实力均处于省内领先地位,且财政自给率相对较高,为70.5%,而其余地级市财政自给率均在45%以下。尽管成都财政实力较强,但部分区县债务负担相对较重,导致区县级平均估值较高,拉高了整体平均估值。

宜宾财政实力相对较强,2020年一般公共预算收入超过200亿,增速为14%,均排名全省第二。并且,宜宾无担保的6只公募债均由市级主平台发行,信用资质较好。尽管平均剩余期限(4.2年)较长,平均估值仅为3.8%。巴中、遂宁和资阳公募债平均估值较高,分别为8.1%、7.8%和7.7%。

从各市州城投私募债平均估值来看,宜宾、南充和成都私募债平均估值相对较低,分别为3.6%、4.9%和5.0%。其中,南充2020年一般公共预算收入增速为8.6%,位居全省前列,且债务情况较为稳定,2020年发债城投有息债务/一般公共预算收入较2019年下降6个百分点,债务总额/一般公共预算收入也仅小幅上升9个百分点,上升幅度为全省最低。此外,南充无担保的2只私募债平均剩余期限较短,为0.7年。而资阳、巴中私募债平均估值相对较高,分别为8.1%和7.6%。

从区县城投公募债平均估值来看,成都武侯区、青羊区公募债平均估值较低,分别为3.5%和3.9%。从财政情况来看,青羊区2020年财政自给率(147.1%)为四川省发债区县中最高,武侯区财政自给率也超过110%。两个区县财政收入结构也较好,税收占比均在85%以上,在发债区县中排名第二和第三。同时,发债主体评级相对较高,均为AA+级。而成都都江堰市、金堂县公募债平均估值较高,分别为9.9%和9.2%。

从区县城投私募债平均估值来看,成都武侯区、锦江区私募债平均估值较低,分别为3.8%和4.4%。锦江区2020年税收占比较2019年提升6.4个百分点至81.7%,财政自给率(145.6%)在发债区县中排名第二。并且,锦江区债务负担也相对较轻,2020年债务总额/一般公共预算收入为361%,在发债区县中排名倒数第三。而资阳雁江区、成都都江堰市私募债平均估值较高,分别为8.9%和8.6%。

风险提示:

经济财政好转不及预期。

报告作者:

刘 郁,执业编号:S0260520010001,SFC CE No.BPM217,邮箱:shliuyu@gf.com.cn

姜 丹,执业编号:S0260520030001,邮箱:jiangdan@gf.com.cn

法律声明

请向下滑动参见广发证券股份有限公司有关微信公众平台推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

文章来源于郁言债市,作者刘郁 姜丹

转载请联系原作者